大家好,今天小编关注到一个比较有意思的话题,就是关于商业项目运营指标的问题,于是小编就整理了4个相关介绍的解答,让我们一起看看吧。

运营商业模式的九大指标?

(1)价值主张。即公司通过其产品和服务能向消费者提供何种价值。表现为:标准化/个性化的产品/服务/解决方案、宽/窄的产品范围。

(2)客户细分。即公司经过市场划分后所瞄准的消费者群体。表现为:本地区/全国/国际、政府/企业/个体消费者、一般大众/多部门/细分市场。

(3)分销渠道。描绘公司用来接触、将价值传递为目标客户的各种途径。表现为:直接/间接,单一/多渠道。

(4)客户关系。阐明公司与其客户之间所建立的联系,主要是信息沟通反馈。表现为:交易型/关系型、直接关系/间接关系。

(5)收入来源(或收益方式)。描述公司通过各种收入流来创造财务的途径。表现为:固定/灵活的价格、高/中/低利润率、高/中/低销售量、单一/多个/灵活渠道。

1、核心资源;

2、关键业务;

3、客户群体;

4、价值服务;

5、渠道通路;

6、客户关系;

7、重要合作;

8、成本结构;

9、收入来源。

什么属于资本运营能力评价指标?

1.盈利能力(总资产收益率,净资产收益率,销售利润率,利润增长率)

2.经营管理能力(总资产周转率,流动资产周转率,存货周转率,应收账款周转率,销售收入增长率)

3.资本运营能力(融资规模与融资能力,资本保值增值率)

4.成长能力(资产增长率,销售收入增长率,净利润增长率)

5.偿债能力(资产负债率)

1. 资本运营能力评价指标包括:2. 资本周转率、资产负债率、净资产收益率等。

3. 资本周转率是衡量企业运用资本的效率,指标越高表示企业资本运作能力越强;资产负债率是衡量企业财务风险的指标,指标越低表示企业财务风险越低;净资产收益率是衡量企业盈利能力的指标,指标越高表示企业盈利能力越强。

除此之外,还有其他指标如资本利润率、资本回报率等也可以用于评价资本运营能力。

营运指标计算公式?

营运能力分析指标公式有哪些

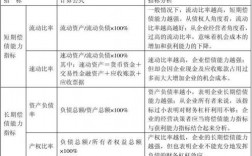

1、 应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额,指标高说明收帐迅速,账龄期限短,减少企业收帐费用和坏账损失。

2、 应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额

销售收入净额=销售收入-现销收入-销售折扣与折让

3、 存货周转率=销售成本/平均存货。一般情况周转速度越快,变现速度越快,占用存货资金少,占用相同数额的存货而实现的销货成本大。

分析公司经营状况的主要指标?

以下是一些常用的衡量企业经营状况的指标:

1. 营业收入:企业的营业收入是衡量企业经营状况的重要指标之一。它反映了企业的销售情况和市场占有率。

2. 利润率:利润率是衡量企业盈利能力的重要指标,它反映了企业是否能够有效地控制成本和提高收益。

3. 资产负债率:资产负债率是衡量企业资产和负债之间关系的指标,反映了企业的资金来源和运营能力。

4. 现金流量:现金流量是衡量企业现金收入和支出的指标,反映了企业的现金流动性和偿债能力。

5. 市场份额:市场份额是衡量企业在市场中的地位和竞争力的指标,反映了企业的市场竞争力和发展前景。

1、偿债能力指标,一般情况下,流动比率越高,短期偿债能力越强,从债权人角度看,流动比率越高越好;从企业经营者角度看,过高的流动比率,意味着机会成本的增加和获利能力的下降,资产负债率越小,表明企业长期偿债能力越强;从企业所有者来说,该指标过小表明对财务杠杆利用不够;企业的经营决策者应当将偿债能力指标与获利能力指标结合起来分析;

2、运营能力指标,运营能力主要用资产的周转速度来衡量,一般来说,周转速度越快,资产的使用效率越高,则运营能力越强,资产周转速度通常用周转率和周转期(周转天数)来表示;

3、获利能力指标,一般认为,净资产收益率越高,企业自有资本获取收益的能力越强,运营效益越好,对企业投资人、债权人的保证程度越高;

4、发展能力指标,营业收入增长率大于零,表示企业本年营业收入有所增长,指标值越高表明增长速度越快,企业市场前景越好;

5、综合指标分析,综合指标分析就是将各方面指标纳入一个有机整体之中,全面地对企业经营状况、财务状况进行揭示和披露,从而对企业经济效益的优劣作出准确的判断和评价。

企业的经营业绩是企业生存发展的前提条件,企业的战略选择是否恰当,企业是否具有竞争力,最终都会体现于企业的经营业绩。主营业务利润率、总资产报酬率以及净资产收益率是能够较好地反映公司的经营业绩普遍使用的财务指标,无论是判断企业经营状况、财务困境预测,还是评价企业的核心竞争力,都以主营业务利润率、总资产收益率、净资产收益率作为重要的评判指标。

到此,以上就是小编对于商业项目运营指标有哪些的问题就介绍到这了,希望介绍的4点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17