大家好,今天小编关注到一个比较有意思的话题,就是关于深化审计项目管理的问题,于是小编就整理了2个相关介绍的解答,让我们一起看看吧。

切实将审计工作做深做实?

一,深刻领会贯彻。

二,严格落实巡查整改。

要把巡察整改作为当前一项重要的政治任务,切实增强巡察整改的思想自觉,行动自觉和政治自觉,不折不扣把整改工作落实到实处。

三,树立主业主责意识。

要坚持稳中求进工作总基调,在市政府领导下,适应新时代新要求,全面依法履行审计监督职责,坚持依法审计,深化审计监督职责。

四,加强审计队伍建设。

打造忠诚干净担当的审计队伍。

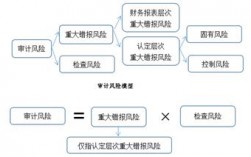

财政投资评审与跟踪审计的区别?

财政投资评审是指对政府投资项目进行评估、核准和决策的过程,目的是确保投资项目的合理性、可行性和效益。评审过程主要关注项目的经济效益、社会效益、环境效益等方面,综合考虑资金来源、项目构想、项目规模、投资效果等因素,从而做出是否批准投资的决策。

跟踪审计是指对已经进行财政投资的项目进行监督和审计,目的是确保投资资金的使用合规、效益达标,并对项目实施、管理及绩效进行评估,发现问题并提出整改建议。跟踪审计过程主要关注项目资金的使用情况、项目的实施进展、资金的流向及使用效果等方面,通过审计手段查明问题、揭示原因、提出风险预警和建议,促使项目的正常运作并确保资源的有效利用。

可以说,财政投资评审是在投资决策阶段对项目进行全面评估和策划,而跟踪审计是在项目实施阶段对项目进行监督和评估,两者的关注点和目的不同。

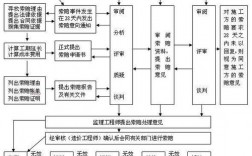

1、工作内容不同结算审计是根据购销合同的约定,在货款支付时对结算金额、进度、比例进行审计。跟踪审计是指审计结果已经出来了,指出被审计单位的若干问题,并要求对方整改,那么在审计报告出来后的整改期内看看对方是否整改了。财政评审是指对财政资金的使用是不是按照规定用途使用的,有没有达到预期的效果

2、负责领域不同结算审计主要是工程完成时结算工程款和处理签证,发生问题时跑项目。跟踪审计在项目部,即时发现项目的签证变更并处理。财政评审属于另一个系统,财务人员对整个项目运行情况进行统计,包括前期款、工程款和决算款等等,主要是项目开发前的估算或概预算。

3、属性不同跟踪审计是一种全新的审计方法,是指单位审计部门组织对建设项目实施过程的合法性、真实性、规范性进行跟踪审计监督,是有效地利用有限的资金和资源,用尽可能小的费用、用尽可能快的速度和优良的质量,建成预期的项目,使其实现预期的功能。财政评审即财政投资评审,它是财政职能的重要组成部分,是财政部门对财政性资金投资项目的工程概算、预算和竣工决(结)算进行评估与审查,以及对使用科技三项费、技改贴息、国土资源调查费等财政性资金项目情况进行专项检查的行为。

4、工作地点不同结算审计人员一般在总部;跟踪审计人员在项目部。

财政投资评审是指对财政资金的投资项目进行评估和审核,以确定其投资价值和风险,并据此决定是否拨付资金或继续投资。评审过程主要包括项目可行性研究、预算评估、收益估算、风险评估等方面的工作。

跟踪审计是对已经拨付的资金进行监督和检查,以确保资金使用符合规定和预期效果,并发现和纠正可能存在的问题和风险。跟踪审计关注的是资金使用情况和项目执行的结果,包括项目进度、经费使用、工程质量等方面的内容。

总的来说,财政投资评审主要侧重于对投资项目的可行性和决策的评估,而跟踪审计则强调对已经拨付的资金使用情况和项目执行情况的监督和检查。两者相辅相成,共同确保财政资金的有效使用和项目的顺利实施。

到此,以上就是小编对于深化审计项目管理工作的问题就介绍到这了,希望介绍的2点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17