大家好,今天小编关注到一个比较有意思的话题,就是关于存货项目金额等于的问题,于是小编就整理了2个相关介绍的解答,让我们一起看看吧。

存货期末余额怎么算?

"存货"="原材料"+"库存商品"+"委托加工物资"+"周转材料"+"材料采购"+"在途物资"+"发出商品"+"材料成本差异"(借方为加,贷方为减)-"存货跌价准备".

"存货"项目应根据"材料采购"、"原材料"、"周转材料"、"库存商品"、"发出商品"、"委托加工物资"、"委托代销商品"、"受托代销商品"、"生产成本"等科目的期末余额合计,减去"受托代销商品款"、"存货跌价准备"等科目期末余额后的金额填列.如果材料采用计划成本核算,以及库存商品采用售价金额法核算的企业,还应按加或减材料成本差异、商品进销差价后的金额填列.

期末存货的计量与计价包括:

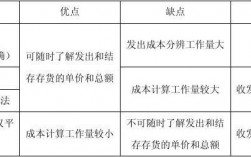

1、实地盘存制,计算公式为:期末存货结存成本=期末结存存货数量×单位成本;

2、永续盘存制,计算公式为:存货账面期末余额=存货账面期初余额+本期存货增加数-本期存货减少数。

存货期末余额是一个企业存货的金额,是指企业拥有的存货(库存)的金额。通常来说,存货期末余额是由存货期初余额加上本期收购的存货,减去本期销售出去的存货得到的。也就是说,存货期末余额反映了经营期间收购存货和出售存货的差额,同时涉及到成本核算的过程。

计算存货期末余额的具体步骤为:

1、首先计算存货期初余额,即上期末的存货余额,其中包括库存量和存货价格;

2、统计本期收购的存货数量和价格;

3、统计本期销售出去的存货数量和价格;

4、将上述数据相加减,可以计算出存货期末余额;

存货期末余额是企业考虑投资规律性,确定营运成本,识别营运异动和制定更有效投资决策的重要依据。因此,企业应该定期统计存货期末余额,以保证存货的准确性和有效性。

拓展知识:存货期末余额的计算也可以从三大用途来理解,即计算(1)采购成本;(2)销售收入;(3)库存折旧。首先,存货的采购成本通常将反映在存货期末余额中,即计算采购成本时,可以将存货期末余额与存货期初余额进行比较;其次,库存销售时,收入往往也可以反映在存货期末余额中,即通过对比存货期初和存货期末余额,可以算出本期是否有销售收入;最后,存货也是企业固定资产减值的一种,因此,存货期末余额也可以反映库存折旧的数量。

库存金额是什么意思?

存货金额的意思:

资产负债表“项目”中的“存货”的“年末数”它是以下存货会计科目的期末余额求和数。

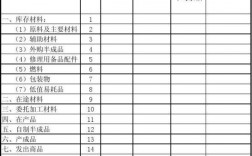

现行使用存货会计科目有:

材料采购、在途材料、原材料、材料成本差异、库存商品、发出商品、商品进销差价、委托加工物资、周转材料包括(包装物、低值易耗品、建造承包商的钢模板、木板、脚手架等)消耗性生物资产、贵金属、存货跌价准备、在产品成本。

到此,以上就是小编对于存货项目金额等于什么的问题就介绍到这了,希望介绍的2点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17