大家好,今天小编关注到一个比较有意思的话题,就是关于填列存货项目有的问题,于是小编就整理了4个相关介绍的解答,让我们一起看看吧。

存货科目怎么填?

存货科目,属于什么类型,数量,货物名称。

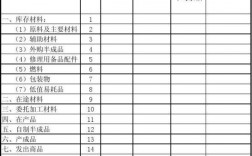

资产负债表中“存货”项目,反映企业期末在库、在途和在加工的各项存货的价值。“存货”项目应根据“材料采购”、“原材料”、“周转材料”、“库存商品”、“发出商品”、“委托加工物资”、“委托代销商品”、“受托代销商品”、“生产成本”等科目的期末余额合计,减去“受托代销商品款”、“存货跌价准备”等科目期末余额后的金额填列。如果材料采用计划成本核算,以及库存商品采用售价金额法核算的企业,还应按加或减材料成本差异、商品进销差价后的金额填列。

存货对应财务报表中的那项?

现阶段我国财务报表中,直接列示有“存货”这一项目,可直接填列。

存货是指企业或商家在日常活动中持有以备出售的原料或产品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料、销售存仓等。存货区别于固定资产等非流动资产的最基本的特征是,企业持有存货的最终的目的是为了出售,不论是可供直接销售,如企业的产成品、商品等;还是需经过进一步加工后才能出售,如原材料等。

企业应当在附注中披露与存货有关的下列信息:

(一)各类存货的期初和期末账面价值。

(二)确定发出存货成本所采用的方法。

(三)存货可变现净值的确定依据,存货跌价准备的计提方法,当期计提的存货跌价准备的金额,当期转回的存货跌价准备的金额,以及计提和转回的有关情况。

(四)用于担保的存货账面价值。

期末存货含在途物资吗?

包括

包括在途物资。在途物资是指企业购入尚未到达或尚未验收入库的各种物资(即在途物资)的采购和入库情况 。 在资产负债表存货一栏列示。存货项目,应根据材料采购(或在途物资)、原材料、周转材料、库存商品、委托加工物资、生产成本等账户的期末余额之和,减去存货跌价准备账户期末余额后的金额填列。

期末存货的计算中是包含在途物资的。

在途物资是指企业已经购买,但尚未到达企业库房的物资。根据会计准则,在途物资应当计入企业的存货中。

在计算期末存货时,需要将在途物资与其他存货项目(如原材料、库存商品、发出商品等)的余额进行汇总。这样,期末存货的数值反映了企业在期末时可供使用或出售的货品、物资或原料的账面价值。

因此,期末存货的计算中是包含在途物资的。

库存货架表怎么填?

库存货架表的填写方法如下:

1. 填写货架编号:每个货架都有唯一的编号,在表格的货架编号列中填写相应的编号。

2. 填写商品名称:在表格的商品名称列中填写所存放商品的名称。

3. 填写商品数量:在表格的商品数量列中填写每个商品在货架上的数量。

4. 填写商品规格:在表格的商品规格列中填写商品的规格信息,如大小、尺寸等。

5. 填写生产日期:在表格的生产日期列中填写商品的制造日期。

6. 填写保质期:在表格的保质期列中填写商品的保质期限。

7. 填写商品条码:在表格的商品条码列中填写商品的条形码或二维码信息。

8. 填写存放位置:在表格的存放位置列中填写商品在货架上的具体存放位置。

到此,以上就是小编对于填列存货项目有哪些的问题就介绍到这了,希望介绍的4点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17