大家好,今天小编关注到一个比较有意思的话题,就是关于资本项目贷的问题,于是小编就整理了3个相关介绍的解答,让我们一起看看吧。

借管理费用贷实收资本,这么对吗?

借管理费用贷实收资本,肯定不对。支付管理费用的会计分录是:

借:管理费用

贷:银行存款(库存现金或其他应收款。)

我们需要投入投资款(即注册资金)我们必须把资金存入银行,那么会计分录如下:

存入投资款时

借:银行存款

贷:实收资本

同时需要缴纳注册资金印花税(即资金账簿印花税):

借:印花税

贷:银行存款

不对。根据会计准则的定和会计基础工作规范的做账基本规则,不允许出现借记管理费用,贷记实收资本这样的对应关系。会计人员要按照规定的对应关系进行经济业务处理。

不对。

有问题,实收资本是有专门规定的,比如现金,银行资金,投入的设备,不动产等,无形资产满足条件也可以作为投入资本。但没有说以承担费用作为入资的。正常情况下的话,应该是先将投入的资产确认为实收资本(如:借银行存款 贷实收资本),然后的公司资产耗费,确认为日常费用(如:借管理费用 贷银行存款)。

什么是资本公积金?

资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。资本公积是与企业收益无关而与资本相关的贷项。资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。

会计准则所规定的可计入资本公积的贷项有四个内容:资本(股本)溢价、其他资本公积、资产评估增值、资本折算差额。

资本溢价是公司发行权益债券价格超出所有者权益的部分,股本溢价是公司发行股票的价格超出票面价格的部分,其他资本公积包括可供出售的金融资产公允价值变动、长期股权投资权益法下被投资单位净利润以外的变动。资产评估增值是按法定要求对企业资产进行重新估价时,重估价高于资产的账面净值的部分(参见资产评估)。资本折算差额是外币资本因汇率变动产生的差额。

按照国家财务制度规定,资本公积只能按照法定程序转增资本。我国有不少上市公司均有将资本公积转增资本,增发股票的实例。

民间资本公司和小额贷款公司的区别?

这二者区别是;前者只是经过工商注册登记后就可以营业。而后者是要先获得当场金融办的行政许可,凭行政许可证向工商部门申请登记注册后方可营业,经营范围只有贷款、资产转让、贴现业务。

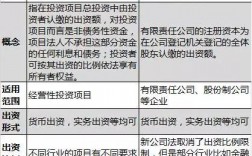

民间资本公司不能直接从事贷款业务,只能用于股权或项目投资。

到此,以上就是小编对于资本项目贷方的问题就介绍到这了,希望介绍的3点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17