大家好,今天小编关注到一个比较有意思的话题,就是关于审计项目技术要求的问题,于是小编就整理了4个相关介绍的解答,让我们一起看看吧。

功能配置审计需要验证哪些方面?

功能配置审计需要验证软件系统的功能是否符合需求规格说明书中的要求,是否满足用户的预期和实际需要。

审计包括对功能配置的正确性、完整性、稳定性、可靠性、安全性、易用性等方面进行检查,以确保软件系统的正确性和可靠性。

同时,审计还需要检查系统的性能、可扩展性、兼容性、可维护性等方面,以确保系统能够满足未来的需求和变化。

审计结果可以帮助企业评估和改进软件系统的质量,为用户提供更好的体验和价值。

审计要求有哪些?

一、遵守审计准则

注册会计师在职业过程中应当遵守审计准则的要求。

二、遵守职业道德要求

注册会计师应当遵循的基本原则包括:诚信;独立性;客观和公正;专业胜任能力和应有的关注;保密;良好职业行为。

三、保持职业怀疑

职业怀疑在本质上要求秉持一种质疑的理念,要求对引起疑虑的情形保持警觉。要求审慎评价审计证据,要求客观评价管理层和治理层。

四、合理运用职业判断

职业判断指在审计准则、财务报告编制基础和职业道德要求的框架下,注册会计师综合运用相关知识、技能和经验,作出适合审计业务具体情况、有根据的行动决策。

第一,与被审计单位的沟通交流。

第二,要求被审计单位提供财务会计资料。

第三,获取审计证据,登记审计工作底稿。

第四,进行符合性测试和实质性测试。

第五,进行审计意见交换。

第六,出具审计报告。

会计事务所审计要求?

会计师事务所对上市公司进行审计需要满足的条件(资格)是具有证券资格的会计师事务所,才可以对上市公司进行审计执业。即根据《财政部 证监会关于调整证券资格会计师事务所申请条件的通知》(财会〔2012〕2号)的有关要求,具有证券资格的会计师事务所的条件。

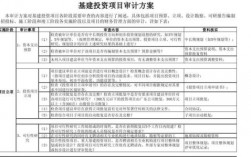

具体审计计划制定步骤?

1、为什么要制定审计计划?

审计计划可以帮助我们对下一阶段的工作有一个整体性、全局性的把控;一个审计计划的会包括审计对象、范围、时间安排、人员分配、预算制定等,对于一些审计项目众多或者审计资源有限的公司尤为重要;比如我之前的所供职的公司,全国加起来下属校区将近一千家,而总部真正内审人员也就六七人,在组织大型审计的时候,需要同时赋用下属各校区财务人员共同参与,这个时候,审计计划就显的尤为重要了。

2、计划什么时候编制?

如果是年度审计计划,应该是当年年底至次年年初确定第二年年度审计计划;当然在实际工作中,因为一些突发事件的影响,可能还需要增加季度或者月度审计计划。

——调查需求,初选项目。审计机关通过了解、掌握、研究宏观经济信息和政策动态,走访有关部门,召开专家学者咨询会,征求内部机构和下级机关意见等,广泛开展调查研究,收集对审计工作的需求,初选审计项目。

——对初选项目进行可行性研究,确定审计目标、范围、重点和其他重要事项。重点研究以下内容:一是与审计项目相关的法律法规和政策;二是相关部门、单位的管理体制、组织结构、主要业务等情况;三是相关部门、单位的财政、财务收支状况及结果;四是相关的信息系统及电子数据情况;五是管理和监督机构的监督检查情况及结果;六是以前年度审计情况等。

——对初选项目进行评估,综合确定备选项目及优先顺序。重点评估以下内容:一是每个项目的重要程度,如在国家经济和社会发展中的重要性、政府行政首长和相关领导机关及公众关注程度、资金和资产规模等;二是项目风险水平,评估项目规模、管理和控制状况等;三是审计能够达到的预期效果;四是审计的频率和覆盖面;五是对审计力量等资源的需求情况。

对必审项目,审计机关可以不进行可行性研究。

——结合审计机关可用审计资源,确定审计项目,编制年度项目计划。年度审计项目计划草案经审计机关审定后,报经本级政府行政首长批准并向上一级审计机关报告。

到此,以上就是小编对于审计项目技术要求有哪些的问题就介绍到这了,希望介绍的4点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17