大家好,今天小编关注到一个比较有意思的话题,就是关于研发费用 项目编码的问题,于是小编就整理了2个相关介绍的解答,让我们一起看看吧。

研发支出科目编码?

研发支出的科目编码可以根据不同的会计准则和组织的内部要求而有所不。以下是一些常见的研发支出科目编码的示例:

1. 根据中国会计准则(CAS):

- 研究费用:科目编码为5401;

- 开发费用:科目编码为5402。

2. 根据国际财务报告准则(IFRS):

- 研究费用:科目编码为7300;

- 开发费用:科目编码为7301。

3. 根据美国通用会计准则(US GAAP):

- 研究费用:科目编码为R&D Expense;

- 开发费用:科目编码为Development Costs。

研发支出的科目编码通常根据企业的具体情况而定,以下是一种常见的编码方式:

1. 研发人员工资:510101

2. 研发外聘费用:510102

3. 科研试验费用:510103

4. 研发设备及材料费用:510104

5. 科研合作费用:510105

6. 知识产权费用:510106

7. 研发租赁费用:510107

8. 研发出差费用:510108

9. 研发差旅费用:510109

10. 研发交通费用:510110

请注意,以上是一种常见的编码方式,具体编码可以根据企业的实际情况进行调整和补充。

研发支出属于成本类,科目编码为5301。

据查,研发支出科目编码是5031。

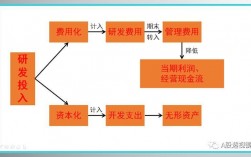

在新经济条件下,研发支出在企业支出总额中比重越来越大,日渐表现为一种经常性支出、固定性支出,为企业发展和核心能力的形成提供一种不竭的动力。企业在投入一定的人力、物力、财力用于研究开发活动之后,若开发成功,设计出了新的产品,形成了新的技术,则构成企业的一项自创无形资产,若开发失败则研发支出成为企业的一项沉没成本。

研发费用的材料费的确认标准?

研发费用材料费比例为百分之三到百分之五。

认定高新技术企业时,研发费支出占比是按三年合计发生的研发费总额与三年合计销售收入的占比来计算的.具体规定如下:

高新技术企业认定管理办法规定:企业近三个会计年度(实际经营期不满三年的按实际经营时间计算)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

1、最近一年销售收入小于5,000万元(含)的企业,比例不低于5%.

2、最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%.

3、 最近一年销售收入在2亿元以上的企业,比例不低于3%.

报告期内,由于公司的研发项目难以明确区分研究阶段和开发阶段,根据会计核算的谨慎性及一致性原则,公司将实际发生的研发费用全部费用化,计入当期损益。研发费用的具体确认依据如下:工资包括研发人员的基本薪酬、各类补贴和奖金等。

财务部每月依据研发人员工资表和各研发项目的人员组成,将研发人员的工资分配至相应的研发项目。

材料费为研发部门在研发过程中所耗用的原材料及辅助材料。

当研发项目需要领料进行研发试验和试产时,研发项目人员需填写研发领用申请表,列明研发项目的编号,并经研发项目负责人审核。

仓管员根据研发领料申请表发料并制作出库单,财务部依据研发领料申请表和出库单进行核算。

折旧摊销费核算研发部门开展研发工作所使用的设备和场所的折旧摊销费用。

每月财务部将固定资产折旧及无形资产摊销中属于研发部门承担的部分,摊销至各个在研项目中。

外包费为研发部门委托外部机构进行非核心环节研发所发生的费用。

当研发项目存在非核心研发环节外包需求时,由项目组提出申请,经研发项目负责人审核后,方可与外部机构签订外包合同。

外包工作完成后,项目组填写项目付款审批单并附相应的发票、合同,财务部根据付款审批单、发票和合同进行账务处理。

到此,以上就是小编对于研发费用项目编码rd是什么意思的问题就介绍到这了,希望介绍的2点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17