大家好,今天小编关注到一个比较有意思的话题,就是关于项目资本化文件的问题,于是小编就整理了2个相关介绍的解答,让我们一起看看吧。

更换零件占设备的多少需要资本化?

设备更换零部件,费用支出起过设备原价的50%以上,就需要资本化。

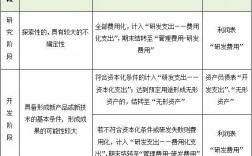

根据《企业会计准则》第三十三号文件——“固定资产后续支出”的规定,企业对固定资产进行大修理、改良和更新等后续支出,如果这些支出使可能流入企业的经济利益超过了原先的估计,则应当计入固定资产账面价值,否则应当确认为当期费用。

对于更换零件占设备的比例需要资本化的问题,没有具体的规定。这需要根据具体的情况来判断,比如更换的零件对设备性能的提升程度、更换零件后设备的使用寿命等。一般来说,如果更换的零件对设备性能有显著提升,或者延长了设备的使用寿命,那么可以认为更换零件占设备的比重要大于一定比例才需要资本化。如果更换的零件对设备性能提升不明显,或者对设备使用寿命没有显著影响,那么可能更换零件占设备的比重要小于一定比例才需要资本化。

总之,需要根据具体情况进行判断,如果更换零件后设备的经济利益流入量超过原先的估计,则可以资本化,否则应当确认为当期费用。

技改费用如何入账?

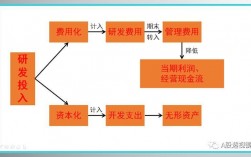

固定资产投入使用后会发生修理、更新改造等后续支出,固定资产后续支出会计处理的基本原则是费用化或资本化。

对于企业发生的固定资产技术改造支出,属于固定资产的资本化后续支出,应当计入固定资产成本。

当企业发生技术改造费用,会计分录是借:在建工程,应交税费—应交增值税(进项税额),贷:银行存款。

技改资金如何做帐?

答:这种规定了专门用途的财政性拨款资金,一般都是在收到时记在"专项应付款"科目,实际使用时冲减"专项应付款"科目.

根据《财政部、国家税务总局关于专项用途财政性资金有关企业所得税处理问题的通知》(财税〔2009〕87号)的规定:"对企业在2008年1月1日至2010年12月31日期间从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

(一)企业能够提供资金拨付文件,且文件中规定该资金的专项用途;

(二)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;(三)企业对该资金以及以该资金发生的支出单独进行核算."

到此,以上就是小编对于项目资本化文件有哪些的问题就介绍到这了,希望介绍的2点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17