大家好,今天小编关注到一个比较有意思的话题,就是关于项目资本化依据的问题,于是小编就整理了4个相关介绍的解答,让我们一起看看吧。

以项目财务核算金额为准的法律依据?

《中华人民共和国预算法》明确规定项目的实施必须根据预算法的要求进行财务核算,并且预算的支出金额必须要按照法律规定的程序进行核算。

此外,各级政府和其所属各类单位实施预算后,必须按照国家相关法律、法规和规章的规定,及时向预算审批机关和财政部门报告有关预算和财务情况。

基于此,可以得出是《中华人民共和国预算法》。

在执行项目时,对项目支出的财务核算严格按照法律法规所规定的要求进行,依据法律和规章的要求及时向有关单位和部门报告预算和财务状况,从而确保项目的资金管理和使用具备合法性、规范性和透明度,维护了国家的财政秩序和社会的公序良俗,实现了法律目的和初衷。

目前没有具体。

但是,在我国的《预算法》和《会计法》中都有关于项目财务核算的规定,建议以这两部法律为基础,结合实际情况做出合理的核算决策。

同时,在日常的企业管理和财务管理中,还需要遵守相关的财务会计准则和规范,确保财务核算的准确性和合法性。

在中国,以项目财务核算金额为准的法律依据是《企业会计准则第14号——土地使用权、房屋和建筑物等的会计处理》。该准则规定,企业购置土地使用权、房屋和建筑物等,应当根据实际经济利益确定计量金额,即以项目财务核算金额为准。同时,在资产负债表中应当列示该资产的账面余额。其中,土地使用权在权属未确定前,则应当暂时由资本化支出转变为原始权益并予以披露。

此外,企业财务核算还需要按照《中华人民共和国会计法》和相关会计制度的要求,进行科学、准确的财务数据记录和报告。企业必须依照法律规定,以公允、合理的原则核算项目财务,确保财务数据的真实性、准确性和可比性,为企业资产和负债的评估提供科学的依据。

目前没有一个明确的。

通常情况下,财务核算要根据国家法律法规、财政部门和会计准则等文件的要求进行实施,具体核算手续和规定应该按照相关法规执行。

不过,可以在财务核算相关的制度和规定中找到对于项目财务核算金额的和规定,这些细则可以作为财务核算的辅助标准。

何为收益资本化模型或股利贴现模型,其理论依据何在?

股利贴现模,是其中一种最基本的股票内在价值评价模型,具体模型如下:

1.零增长模型

即股利增长率为0,未来各期股利按固定数额发放。计算公式为:

V=D0/k

其中V为公司价值,D0为当期股利,K为投资者要求的投资回报率,或资本成本。

2.不变增长模型

即股利按照固定的增长率g增长。计算公式为:

V=D1/(k-g)

注意此处的D1=D0(1+g)为下一期的股利,而非当期股利。

二段、三段、多段增长模型

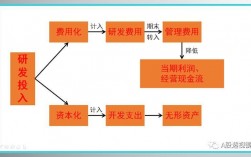

实用新型专利研发费用不用资本化吗?

企业对于研发费用是否资本化是依据企业会计准则的规定进行确认、计量和记录的,而不是依据研发费用用于实用新型还是新产品开发。

企业用于实用新型专利的研发费用符合资本化条件的,应将用于开发实用新型专利技术的费用予以资本化,在该实用新型专利技术保护期内进行摊销。

终止利息资本化的前提条件?

在实务工作中,确定这一借款费用停止资本化的时点需要较多的职业判断,为此企业应当遵循实质重于形式的原则,针对具体情况,依据经济实质进行判断。为了便于实际操作,通常所购建的固定资产满足以下条件之一,即应当认为资产已经达到了预定可使用状态。借款费用应当停止资本化:

1、固定资产的实体建造(包括安装)工作已经全部完成或者实质上已经完成。

2、所购置或者建造的固定资产与设计要求或者合同要求相符合或者基本相符,即使有极个别与设计或者合同要求不相符的地方,也不会影响其正常使用。

3、继续发生在所购建固定资产上的支出金额很少或者几乎不再发生。

到此,以上就是小编对于项目资本化依据有哪些的问题就介绍到这了,希望介绍的4点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17