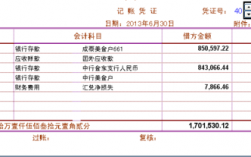

大家好,今天小编关注到一个比较有意思的话题,就是关于研发项目专账的问题,于是小编就整理了2个相关介绍的解答,让我们一起看看吧。

研发费用账务处理应该怎么做?

研发费用是指研究与开发某项目所支付的费用。 我国有关制度对研发费用的规范存在于两个方面:一是2006年2月15日财政部文件财会〔2006〕3号发布的《企业会计准则第6号——无形资产》;二是2007年3月16日由中华人民共和国第十届全国人民代表大会第五次会议通过,自2008年1月1日起施行的《中华人民共和国企业所得税法》。

前者从会计核算角度规范了企业对研发费用的确认、计量、记录及报告方法;后者从税法角度规范企业对研发费用的归集、摊销及抵减企业应税收入进行了规定。 我国会计准则对研发费用处理分为两大部分: 一是研究阶段发生的费用及无法区分研究阶段研发支出和开发阶段研发的支出全部费用化; 二是企业内部研究开发项目开发阶段的支出,能够证明符合无形资产条件的支出资本化,分期摊销。

如前所述,《中华人民共和国企业所得税法》对研发费用要求分别两种情况进行处,“企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销”。

可见,在研究费用的处理方面,我国实务界会计处理与纳税扣除的规定也不一致。 国际会计准则委员会制定的《国际会计准则第9号--研究和开发费用》则规定,“研究和开发活动的成本金额应作为其产生期间的费用被记入账内,但达到开发成本第17节被递延的程度时例外”。

第17节规定,“一个项目的开发成本如果满足了以下标准,则可以向未来期间递延: 1、对产品或工艺方法清楚地加以说明,而可归属到产品或工艺方法的成本能被分别加以鉴别。 2、产品或工艺方法的技术可行性已被论证。 3、企业的管理部门已经表示了其生产、在市场出售或使用产品工艺方法的意向。

4、对于产品或工艺方法有一种清晰的未来市场的迹象,或者在内部使用而不是售出,其对于企业的效用能够进行论证。 5、存在充足的资源,以及完成工程项目并在市场出售产品或工艺方法”。 可见,国际会计准则委员会的《国际会计准则第9号--研究和开发费用》对于研发费用的处理与我国会计准则对研发费用处理基本相同,但与我国税法不同。

研发辅助账和研发台账的区别是什么?

研发辅助账是与研发相关的数据、资料和信息的登记,范围比较广,但内容浅显;研发台账仅就研发项目做登记,范围窄一些,但内容深入。

两者没有什么区别,研发费辅助账您可以么理解:它就是您自己出具的一个研发费用的台账。

它跟您做的一些凭证很类似,里面有需要说明的是在某年某月某日,哪一个凭证号,有什么内容,而且这个是在那个研发费用的八大类当中属于哪一类,这个费用是怎么发生的,是谁去发生的,在哪一天发生的。

也就是说我们要提供一个证明,证明你们的研发费用是真实存在,而且是合理、规矩的。

这个研发费用辅助账的话,一般是我们企业自己的财务去做出这个账,然后经过审计去审核。

可能在审计审核的过程当中,会不认可一部分的研发费用,认为不属于高企归置的范围内,会把这个研发费用砍掉。

到此,以上就是小编对于研发项目专账核算会计分录的问题就介绍到这了,希望介绍的2点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17