大家好,今天小编关注到一个比较有意思的话题,就是关于基建项目费用分摊的问题,于是小编就整理了3个相关介绍的解答,让我们一起看看吧。

工程建设管理费用比例?

工程建设管理费一般不会超过工程项目总造价的1%。

一般规定为工程概算的5%。

工程建设管理费主要用于工程项目申报、项目论证、专家评审、差旅办公、工程建设所必须的辅助性支出等等

1、一般现场管理费的费率是一般是4%。可以取5%以下。就是只负责水电、垂直运输、场地等,不负责安全质量进度的管理。否则要10%--15%。

2、现场管理费根据建设部的206号文 现场经费包括临时设施费和现场管理费 (1)现场管理人员的基本工资、工资性补贴、职工福利费、劳动保护费等。 (2)办公费,是指现场管理办公用的文具、纸张、帐表、印刷、邮电、书报、会议、水、电、烧水和集体取暖(包括现场临时宿舍取暖)用煤等费用。

(3)差旅交通费,是指职工因公出差期间的旅费、住勤补助费,市内交通费和误餐补助费,职工探亲路费,劳动力招募费,职工离退休、退职一次性路费,工伤人员就医路费,工地转移费以及现场管理使用的交通工具的油料、燃料、养路费及牌照费。

(4)固定资产使用费,是指现场管理及试验部门使用的属于固定资产的设备、仪器等的折旧、大修理、维修费或租赁费等。 (5)工具用具使用费,是指现场管理使用的不属于固定资产的工具、器具、家具、交通工具和检验、试验、测绘、消防用具等的购置、维修和摊销费。

(6)保险费,是指施工管理用财产、车辆保险,高空、井下、海上作业等特殊工种安全保险等。 (7)工程保修费,是指工程竣工交付使用后,在规定保修期以内的修理费用。 (8)工程排污费,是指施工现场按规定交纳的排污费用。 (9)其他费用。 这就是建设工程管理费比例一般为多少的回答请参照。

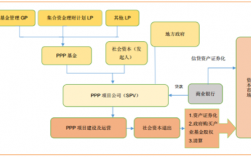

搞基建,修建厂房.发生的费用要放入哪个会计科目?

1、如题所述事项所涉费用开支一般应予资本化处理,通常可记入固定资产科目;

2、如非新增固定资产项目而只是在原有固定资产基础上的修建事项,则应予并入原资产价值,加计固定资产原值则可;

3、如不属于固定资产事项的,则可先计入长期待摊费用科目处理,分期进行费用摊销(一般不少于3年摊销期);

以上仅供参考,请予核实,依法操作。

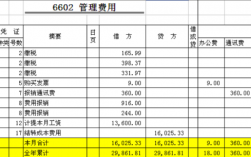

待核销基建支出最终转到哪里?

递延资产

待核销基建支出转入递延资产。未抵冲利息部分,以及待核销基建支出中的其他支出,应分别摊销期限,分别转入待摊费用或递延资产。

待核销的基建支出最终可能会转到企业的项目资本化中或国家固定资产投资计划中。

当企业开展基建项目时,需要在会计记录中建立该项目的固定资产、预付账款或在建工程等科目,将该项目的支出逐步记录在这些科目下。在项目建设完成并投产后,如果满足一定条件,企业可以将这些支出转化为资本化支出,计入固定资产账面价值中。

如果企业的基建项目属于国家支持的固定资产投资计划范畴,企业进行基建支出时需要严格按照项目审批、资金拨付、监控、验收等程序,在完工验收后报送项目竣工决算,同时申报该项目的资本化支出取得相关资产汇总单位审核认可后计入,由国家财政拨付资金予以支持。

需要注意的是,企业进行基建支出和资本化核销时需要严格按照财务、审计、税务和监管等方面的相关规定进行操作,并保证相应的账目、凭证、财务报表的记录和填报合规有效。

到此,以上就是小编对于基建项目费用分摊方案的问题就介绍到这了,希望介绍的3点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17