大家好,今天小编关注到一个比较有意思的话题,就是关于项目进度确认收入的问题,于是小编就整理了2个相关介绍的解答,让我们一起看看吧。

2021年建筑会计什么时候确认收入?

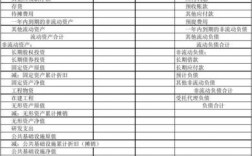

两种办法:工程竣工验收后全额确认;或按工程形象进度依据预算分期确认。

建筑会计通常会在项目完工后确认收入。在确认收入之前,他们需要评估项目的完成情况,确定项目的总收入和成本,并计算出实际完成的百分比。

确认收入的时间通常是在客户接受交付并支付款项后。在确认收入之后,建筑会计会计划和管理项目的成本和收入,以确保项目的盈利能力。

最终,建筑会计需要遵守国际财务报告准则和税法规定,以确保准确和合法的财务报告。

建筑企业怎么确认收入?

施工企业的收入与支出成本是根据企业的实际收支而确定。

完工程度是据形象进度来确认,但进行会计核算是根据应付开支和应计收入核算。建安合同额与实际主营业务成本不会是一致的,因为主营成本除了施工合同额外,还有很多承包外的开支。至于按完成的进度计算利润情况,不能按收付实现制方法核算,而要按权责发生制进行核算。如果建造合同的结果不能可靠地估计,应区别以下情况处理: 一、合同成本能够收回的,合同收入根据能够收回的实际合同成本加以确认,合同成本在其发生的当期确认为费用。二、合同成本不能够收回的,应在发生时立即确认为费用,不确认收入。”由此可以看出,建造合同准则在确认合同收入上比《施工企业会计制度》更为符合权责发生制的要求,更为严格地遵循了谨慎原则。因此,按新准则提供的会计信息更能符合有关使用者的要求。但是同时,也向财务人员提出更高的要求,要求财务人员必须熟悉工程管理业务的流程以及较高的判断能力。具体来说: 如果建造合同的结果能够可靠估计的,施工企业按工程量清单分期确认收入,一般是简单易行的。按其确认的依据不同通常有三种确认方法: 1.是以企业当期实际完成的工程量乘以清单单价确认本期收入,这种方法优点是当期实耗的材料、人工、机械费与当期确认的收入配比最为接近,便于会计成本核算;缺点是企业实际完成的工作量没有经过业主的许可,也没有通过监理工程师的验证,当期收入有很大的不确定因素,其中一部分工作量有可能是企业虚报或虽已发生但由于质量或其他原因监理和业主并不认可,这就造成收入进账不实。2.是以企业上报的计量支付报表,由监理工程师签字认可的工作量确认为收入。它也是以实际完成的工程量乘以工程量清单单价作为计价基础。确认本期收入这种方法确认的收入虽然没有通过业主的批复,但没有特殊原因,一般业主都会承认。3.是以业主批复的计量支付表上的工作量确认为收入,这种方法确认的收入最为准确,具有法定效益。但它的缺点是过于滞后,等业主的批复回到企业再作收入时,其发生成本费用已经是下一期的数据了,这就是收入和费用很难再当期实现合理配比。当然还有其他的收入确认方法,但使用较少,暂不赘述。一般情况还是以监理工程师签字认可的计量支付表上的工作量确认收入比较简便且合理。到此,以上就是小编对于项目进度确认收入怎么做账的问题就介绍到这了,希望介绍的2点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17