大家好,今天小编关注到一个比较有意思的话题,就是关于产品项目财务评价的问题,于是小编就整理了4个相关介绍的解答,让我们一起看看吧。

项目财务评价的基本内容和步骤是什么?

一、财务评价的基本步骤 1、前期准备工作:包括收集整理有关基础数据资料,编制辅助报表及编制基本财务报表等工作;

2、计算各类财务评价指标,比如清偿能力指标、盈利能力指标等,据以进行财务评价;

3、进行不确定性分析,包括盈亏平衡分析、敏感性分析及概率分析等工作。 二、财务评价的主要指标 1、财务评价的盈利能力分析要计算财务内部收益率、投资回收期等主要评价指标。根据项目的特点及实际需要,也可计算财务净现值、投资利润率、投资利税率、资本金利润率等指标。

2、清偿能力分析要计算资产负债率、借款偿还期、流动比率、速动比率等指标。此外,还可计算其他价值指标或实物指标(如单位生产能力投资),进行辅助分析。

项目投资的财务评价指标有哪些?

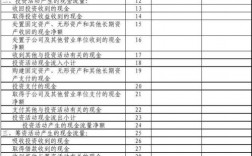

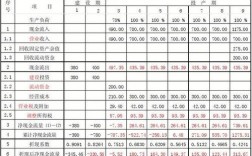

一、项目投资现金流量表

项目投资现金流量表是不考虑融资情况下,以项目投资作为计算基础(即假定项目投资均为自有资金),用以计算项目投资所得税前及所得税后财务内部收益率、财务净现值及投资回收期等评价指标的计算表格。其目的是考察项目项目投资的盈利能力,为各个方案进行比较建立共同基础。

二、资本金现金流量表

资本金是项目投资者自己拥有的资金。该表从投资者整体的角度出发,以投资者的出资额作为计算基础,把借款本金偿还和利息支付作为现金流出,用以计算资本金财务内部收益率、财务净现值等评价指标,考察项目资本金的盈利能力。

知道这个以后,你就可以理解为什么它们在流入中是一样的;在流出项目主要有三方面的不同应注意区分:

第一、由于项目投资现金流量假定拟投资项目所需的项目投资均为投资者的自有资金,因此项目投资中不含建设期利息,同时也不考虑项目投资的本金和利息的偿还问题。而在资本金现金流量表中,由于假定了项目投资中除资本金以外的投资都是通过债务资金来解决的,所以

现金流出项目增加了“借款本金偿还”和“借款利息支付”。

二、 在资本金现金流量表中,房地产开发项目的银行借款是现金流入,但又同时将借款用于项目投资,则同时点、等额的流入和流出,两者相互抵消,因而只有自有资金(即资本金)。B、在现金流出栏目中,

资本金现金流量表可能发生“预售收入再投入”项目

(如果项目有预售收入再投入),而项目投资现金流量表中却可能没有这一项。三、资本金现金流量表中,土地增值税与所得税的计算基数中含财务费用。而项目投资现金流量表中,本身不考虑融资,所以项目投资中不含财务费用。

项目投资现金流量表表格中涉及的土地增值税和所得税的计算剔除了财务费用的影响,以“调整土地增值税”、“调整所得税”,以示区别。

创业计划书的财务评价是什么?

创业计划书的财务评价是指创业的资本投入以及未来盈利情况的一个评价。

财务评价内容包括哪几个方面?

财务评价内容主要包括盈利能力评价、清偿能力评价、外汇平衡状况评价。

财务评价是根据国家现行财税制度和价格体系,分析计算项目的财务效益和费用,编制财务报表,计算财务指标,考察项目盈利能力、清偿能力等财务状况。以判别财务可行性。

财务评价内容包括:

(1)财务状况分析企业的财务状况是用资金进行反映的生产经营成果。 企业的资产、负债和所有者权益从不同方面反映企业的生产规模、资金周转情况和企业经营的稳定程度。分析企业的财务状况包括:分析其资本结构,资金使用效率和资产使用效率等。其中资金使用效率和资产使用效率分析构成该企业营运能力分析,它是财务状况分析的重点。常用指标:流动资产周转率、存货周转率、企业应收账款周转率等。

(2)获利能力分析企业的获利能力是企业资金运动的直接目的与动力源泉,一般指企业从销售收入中能获取利润多少的能力。 盈利能力可反映出该企业经营业绩的好坏,因此,企业的经营人员、投资者和债权人都非常重视和关心。获利能力分析常用指标:主营业务利润率、营业利润率、销售毛利率、销售净利率等。

(3)偿债能力分析偿债能力指借款人偿还债务的能力,可分为长期偿债能力和短期偿债能力。 长期偿债能力指企业保证及时偿付一年或超过一年的一个营业周期以上到期债务的可靠程度。其指标有固定支出保障倍数、利息保障倍数、全部资本化比率和负债与EBITDA 比率等。短期偿债能力指企业支付一年或者超过一年的一个营业周期内到期债务的能力。其指标有现金比率、营运资金、速动比率、流 动比率等。

(4)现金流量分析。 现金流量分析是通过现金流量比率分析对企业偿债能力、获利能力以及财务需求能力进行财务评价。常用指标有销售现金比率、现金债务比率、现金再投资比率和现金满足内部需要率等。

到此,以上就是小编对于产品项目财务评价报告的问题就介绍到这了,希望介绍的4点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17