大家好,今天小编关注到一个比较有意思的话题,就是关于老项目成本结转的问题,于是小编就整理了2个相关介绍的解答,让我们一起看看吧。

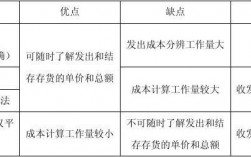

房地产开发企业销售时结转开发成本,由于工程未完工,计算单位成本无法准确进行,销售时,如何结转成本?

可以根据签订合同的未付款情况再结合实际情况,合理的预估开发成本,销售时先以此结转成本,结算时再进行调整。 分录如下:

1、预估时: 借:开发成本——预估成本(项目) 贷:应付账款——预估成本

2、结转成本时: 借:开发产品——项目 贷:开发成本——预转成本(项目)

3、后续实际支付工程款时: 借:开发成本——XX成本(项目) 贷:银行存款 同时红字冲销: 借:开发成本——预估成本(项目) 贷:应付账款——预估成本

4、最终竣工结算时: 借:开发成本——预转成本(项目) 开发产品——项目(差额) 贷:开发成本——XX成本(项目) 同时红字或蓝字冲平: 借:开发成本——预估成本(项目) 贷:应付账款——预估成本 同时调整结转成本: 借:主营业务成本(或以前年度损益调整) 贷:开发产品——项目

库存商品怎么结转怎么结转成本?

期末应计算库存商品的销售总额,将成本结转至主营业务成本科目,会计分录为:借:主营业务成本 贷:库存商品企业应设置"库存商品"科目,核算库存商品的增减变化及其结存情况.商品验收入库时,应由"生产成本"科目转入"库存商品"科目;对外销售库存商品时,根据不同的销售方式进行相应的账务处理;在建工程等领用库存商品,应按其成本转账.主营业务成本账户:1、账户性质:费用类账户.2、账户用途:核算生产和销售与主营业务有关的产品或服务所必须投入的直接成本,主要包括原材料、人工成本(工资)和固定资产折旧等.3、账户结构:借方记增加,登记发生的主营业务成本;贷方记减少,登记结转的主营业务成本;期末,应将本账户的余额转入"本年利润"账户,结转后本账户应无余额.4、明细账户:按照主营业务的种类设置明细账,进行明细核算.根据会计配比原则,确认销售收入的同时,将库存商品结转为销售成本(一)配比原则企业在进行会计核算时,收入与其成本、费用应当相互配比,同一会计期间内的各项收入与其相关的成本、费用,应当在该会计期间内确认.这一原则是以会计分期为前提的.当确定某一会计期间已经实现收入之后,就必须确定与该收入有关的已经发生了的费用,这样才能完整的反映特定时期的经营成果,从而有助于正确评价企业的经营业绩.配比原则包括两层含义.一是因果配比,即将收入与对应的成本相配比;二是时间配比,即将一定时期的收入与同时期的费用相配比.(二)收入的确认原则企业收入的来源渠道多种多样,不同收入来源的特征有所不同,其收入确认条件也往往存在差别,如销售商品、提供劳务、让渡资产使用权等.一般而言,收入只有在经济利益很可能流入从而导致企业资产增加或者负债减少,且经济利益的流入额能够可靠计量时才能予以确认.收入的确认至少应当符合以下条件:一是与收入相关的经济利益应当很可能流入企业;二是经济利益流入企业的结果会导致资产的增加或者负债的减少;三是经济利益的流入额能够可靠计量.

到此,以上就是小编对于老项目成本结转会计分录的问题就介绍到这了,希望介绍的2点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17