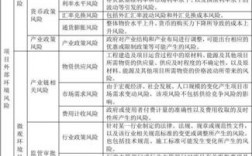

大家好,今天小编关注到一个比较有意思的话题,就是关于发改委基建项目制度的问题,于是小编就整理了3个相关介绍的解答,让我们一起看看吧。

学校基建财务管理办法?

学校基建财务管理的办法如下:

第一条为了加强我校基本建设资金的管理,规范我校基本建设投资行为,根据《中华人民共和国预算法》、《会计法》、《政府采购法》和《基本建设财务管理规定》等法律、行政法规、规章的要求,特制定学校基本建设财务管理办法。

第二条本办法适用于我校当年安排的基本建设投资、当年虽未安排投资但有在建工程、有停缓建项目和资产已交付使用但未办理竣工决算的所有项目。

第三条学校要做好基本建设财务管理的基础工作,按规定设置独立的财务账套并指定专人负责基本建设财务工作;严格按照批准的概预算和下达年度计划的建设内容,做好账务设置

你好,我想咨询关于在国有建设单位会计制度下“待核销基建支出”的结转?

根据财政部关于印发《国有建设单位会计制度补充规定》和《企业基建业务有关会计处理办法》的通知 :非经营性项目发生的江河清障、航道清淤、飞播造林、补助群众造林、水土保持、城市绿化等支出,借记“待核销基建支出”科目,贷记“银行存款”等科目。取消的项目发生的可行性研究费,借记“待核销基建支出”科目,贷记“待摊投资——可行性研究费”科目。由于自然灾害等原因发生的项目整体报废所形成的净损失,报经批准后,借记“待核销基建支出”科目,贷记“建筑安装工程投资”等科目。

发生的待核销基建支出,应在下年初进行冲销,借记“基建拨款——以前年度拨款”等科目,贷记“待核销基建支出”科目。

项目财务基础工作日常检查内容和标准?

项目财务和企业经营财务基础工作是相同的.但,就是因为它是项目,所以要按三专操作,并且与企业的经营资金分开单独核算.那么项目中间检查和竣工验收审计时,主要审是否符合三专原则,是否按基建财务制度操作.

到此,以上就是小编对于发改委基建项目制度汇编的问题就介绍到这了,希望介绍的3点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17