大家好,今天小编关注到一个比较有意思的话题,就是关于行政项目结转核算的问题,于是小编就整理了3个相关介绍的解答,让我们一起看看吧。

行政单位会计年终结转的会计分录怎么做?

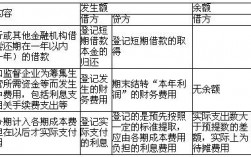

行政单位年底结余会计分录:结余(总帐)帐户,核算行政单位各项收支相抵后的累计余额,余额一般在贷方,反映单位滚存结余。。

①年终将“拨入经费”(不含预拨下年经费)、“预算外资金收入”和“其他收入”科目的余额转入结余的贷方,借:拨入经费(不含专款)贷:结余预算外资金收入 其他收入

②将“经费支出”(不含预拨下年经费)、“拨出经费”和“结转自筹基建”科目的余额转入结余的借方,借:结余贷:经费支出(不含专款) 拨出经费(不含专款) 结转自筹基建 有专项资金的单位应将结余分为经常性结余和专项结余进行明细核算。

行政支出结转到什么科目?

行政单位会计一般在月末不结账,年度终了时进行年终结账。 对于行政单位会计来说,主要是将各收入和支出账户的余额,结转记入“结余”科目,从而结平收入、支出账户的工作。

年终转账的具体步骤是:

①进行12月份月结,结出各账户12月份借、贷方发生额合计与全年累计发生额,并结出12月末余额。

②编制结账前资产负债表,进行试算平衡。

③办理年终结转。

④编制结账后资产负债表。 年终结转是:将“拨入经费”(不含预拨下年经费)、“预算外资金收入”和“其他收入”科目的余额转入本科目的贷方,借记“拨入经费”、“预算外资金收入”、“其他收入”科目,贷记本科目;将“经费支出”(不含预拨下年经费)、“拨出经费”和“结转自筹基建”科目的余额转入本科目借方,借记本科目,贷记“经费支出”、“拨出经费”科目。有专项资金收支的单位,应将非专项的收支分别转入“结余”科目的“经常性结余”明细科目中;将专项收入和支出分别转入结余科目的“专项结余”明细科目中。

行政支出是指政府在行政管理活动中发生的支出,包括行政人员的工资、奖金和福利、办公用品、差旅费、市政设施维护费用等。

行政支出在财务会计中一般会结转到以下几个科目:

1. 薪酬福利费用科目:包括行政人员的工资、奖金和福利支出。通常会在会计科目中具体划分为基本工资、津贴补贴、福利费等子科目。

2. 办公费用科目:包括行政办公用品、设备和租赁费等费用。办公费用通常会细分为办公用品、设备维护费等子科目。

3. 差旅费用科目:包括行政人员因公出差的交通、食宿、交际费用等。差旅费用通常会细分为交通费、食宿费、招待费等子科目。

行政单位无偿调出在建工程如何做账务处理?

一、物品捐赠、无偿调拨业务

(一)取得库存物品

1.接受捐赠的库存物品验收入库,按照确定的成本。

【财务会计】账务处理:

借:库存物品

如果一个在建工程被行政单位无偿调出,应当按照相关规定进行账务处理。一般而言,做账务处理的具体步骤如下:

1. 制作资金结转凭证。当在建工程被调出时,需要将已支出的资金结转到调出单位的账户中。制作资金结转凭证时需要记录好调出的具体金额以及出账单位和入账单位的信息等。

2. 记录相关费用。根据被调出工程的实际情况,可能需要对相应的费用进行记录。这些费用包括已发生的人工、材料、机具和间接费用等。

3. 做好账务记录。所有涉及到该工程的账务应予以记录,并可形成具体的账务报表,如工程结算、成本分析报告等。

4. 形成交接资料。工程被调出时,需要形成交接资料,如建设工程质量、验收资料、现场管理记录等。这些资料能够为被调出工程的质量、成本做出准确的记录和数据支撑。

总之,如何正确处理行政单位无偿调出在建工程的账务,需要遵照国家统一的建设工程会计制度,同时,还需要根据具体情况进行认真地分析和处理,确保账务处理正确无误。如果遇到困难,可以咨询专业的财务会计人员或者向监管部门咨询相关政策法规的具体要求。

到此,以上就是小编对于行政项目结转核算方法的问题就介绍到这了,希望介绍的3点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17