大家好,今天小编关注到一个比较有意思的话题,就是关于项目亏损治理情况的问题,于是小编就整理了4个相关介绍的解答,让我们一起看看吧。

国企工程项目亏损由谁承担?

不论是国有企业还是民营企业,都要落实独立核算、自负盈亏的核算原则。国企工程项目出现亏损,应当由国企承担。同时应当查找工程项目亏损的主要原因,采取针对性措施,实现扭亏增盈。

国企工程项目亏损由项目经理承担责任。现在国企央企都实行项目经理承包责任制,在工程项目准备阶段,国企及央企跟项目经理签订工程项目承包责任状。这样项目经理会精益求精的抓工程质量工程进度,项目经理认真负责的履行自己的职责,争取扭亏为盈。

事业单位亏损怎么处理?

事业单位不以盈利为目的目标,其经费收入归财政,开支来源于政府财政,不可能存在亏损问题。自收自支事业单位通过通过服务取得的收费不足以维持运行时,财政会补给其必要的开支。事业单位自己举办或者挂靠的经营性质的公司,由经营者自担其责。

总公司对分公司投资57万,分公司亏损并已注销,总公司如何做帐?

1.分公司属于非独立核算组织,其会计报表应当纳入总公司报表之中,也就是说,分公司发生的生产经营业务应当视为总公司自有业务进行统一核算。

因此,分公司的会计科目余额(含亏损),应当按照余额数额计入总公司相应的会计科目中。需要注意的是,总分公司之间的往来帐目余额应当核对一致,相互抵消结零。

2.子公司清算后,母公司应当按照收回的投资款与该长期股权投资帐面价值的差额,计入“投资收益”科目。关于补充问题。分公司确实属于非独立核算企业,税务机关认定的只是独立纳税人而已,并非表示其具有独立核算的资格。

这是两个概念。

某些企业,为了加强内部管理,对于分公司按照独立核算管理,但这也并不表明该分公司就不是法律意义上的非独立核算企业了。

因此,对于内部独立核算的分公司被注销后,所需进行的帐务处理,你可参见正文中的第1点处理。说的白一点就是,除往来款(含总公司划拨分公司的经营款)以外,将分公司的会计科目余额全部计入总公司对应的科目中。

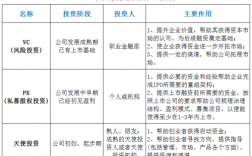

投资方在企业赢利时会不会亏损?

一般风险投资属于公司股权投资,投资方在投资之后获得了公司的部分股权,成为公司的股东之一,一般投资方与公司原股东享受同等权利,但如果遇到经营严重亏损导致破产清算,通常投资者会在投资协议中约定有优先清算权。当然,由于你创业的公司一般都是有限责任公司,因此,即便是赔偿,也是以“有限”的出资及公司资产为限。

如果你朋友给你的投资是另一种形式,在风险投资中也较为常见,即优先股(在获得资金时是债权,未来可优先转为股权)。如果在尚未转为股权时已经发生经营亏损,那么投资人就变成你的债权人,你须按协议约定偿还本金和利息,当然也依然是在“有限”的出资范围内。

具体的赔偿情况,需要仔细阅读当初的投资协议,其中一般都会有亏损如何处理的约定。

在企业赢利时肯定不会亏损的,投资方的利益,是和企业的利益在一起的,不可能企业挣钱了,投资方亏钱了,在种情况几乎不存在,只不过存在,投资方和企业的利益怎么分配了,挣钱了各自能站多少,能分多少,都是共同赢利,共同亏损的,不可能他亏,他挣

到此,以上就是小编对于项目亏损治理情况怎么写的问题就介绍到这了,希望介绍的4点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17