大家好,今天小编关注到一个比较有意思的话题,就是关于存货项目得填列的问题,于是小编就整理了3个相关介绍的解答,让我们一起看看吧。

存货的期末余额如何填列?

应当以“材料采购”(表示在途材料采购成本)、“原材料”、“周转材料”(比如包装物和低值易耗品等)、“库存商品”、“生产成本”(表示期末在产品金额)各总账科目余额加总后,加上或减去“材料成本差异”总账科目的余额(若为贷方余额,应减去;若为借方余额,应加上),再减去“存货跌价准备”总账科目余额后的净额,作为资产负债表中“存货”项目的金额。

资产负债表期末余额怎么填?

资产负债表期末余额=资产类科目+负债和损益类科目

=(年初数+本期借方发生额-本期贷方发生额)+(年初数+本期贷方发生额-去本期借方发生额)

=期初余额+本期增加发生额-本期减少发生额

期末余额是指期初余额加本期增加发生额和本期减少发生额相抵后的差额,也就是在一定时期的期末结出的账户余额。

存货的期末余额填列,包括原材料,产成品,都是实物金额,库存价值的期末余额。

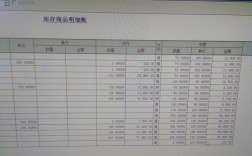

存货分类汇总表怎么填?

存货分类账的填制方法可以根据不同的存货类型进行分类,具体如下:

按商品品名、编号、规格、等级分户,将同一品名、编号、规格、等级的商品归集在一起,组成一个分户账页。在填制时,按商品的品名、编号、规格、等级分别连续登记,对同一品名、编号、规格、等级的商品,要逐笔登记,即在分户账页上连续登记。该方法优点是能较完整地反映商品增、减、结存情况,缺点是计算商品销售成本的工作比较复杂。

按商品品名、编号、规格、等级结合同一进货单价分户,将同一品名、编号、规格、等级,但进货单价相同的商品,在同一账页上连续登记。该方法优点是能较完整地反映商品增、减、结存情况,计算销售商品进价较方便,缺点是增加了明细账户。

存货分类汇总表是一种记录企业存货种类和数量的表格,填写方法如下:

1. 在表格中列出所有存货种类,可以按照产品类型、品牌、规格等分类。

2. 在每个存货种类下面填写该种类的数量、单位和单价等信息。

3. 计算每个存货种类的总价值,可以通过数量乘以单价得出。

4. 汇总所有存货种类的总价值,得出企业存货总价值。

存货分类汇总表,横栏:序号,填日期,存货内容,单价,数量,金额。最后一栏是存货合计

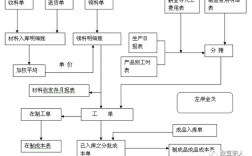

产品库存情况怎么填?

通常有三种方法可以分开库存商品的帐户,具体如下:

1、按照产品的数量、名称、规格和等级分开记账。这种方法能够让每种商品的进口、销售和存放都能在一个账户上全面反映。具体登记方法如下所示:

(1)添加列:“采购数量”一栏登记入库验收的货物数量,“其他数量”一栏登记非采购再赚取的货物数量,比如商品剩余。“单价”一栏登记购进货物的单价;“金额”一栏登记单价。

(2)“减少栏”。销售的货物数量可以在“销售数量”一栏上登记,因非销售而减少的货物数量可以在“其他数量”一栏上登记,比如货物短缺。

对于单价和金额是否应同时登记在“销售”栏中,取决于销售成本的计算和转移方法。对于买受人退回待售或者拒收货物的,单价、单价应当在红色字母“销售量”栏中登记,“其他”栏也应当登记单价和货物金额。

到此,以上就是小编对于存货项目填列的依据是的问题就介绍到这了,希望介绍的3点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17