大家好,今天小编关注到一个比较有意思的话题,就是关于生息负债项目的问题,于是小编就整理了4个相关介绍的解答,让我们一起看看吧。

生息负债率计算公式?

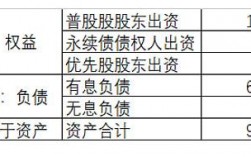

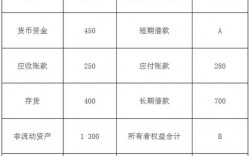

其计算公式为:(短期借款+1年内到期的长期负债+长期借款+应付债券+长期应付款)/总资产×100%。

其中的会计逻辑是,首先将负债合计一分为二,那些依照负债契约不产生利息的负债为无息负债,那些依照负债契约产生利息的负债为有息负债;无息负债与有息负债对利润的影响是完全不同的,前者不直接减少利润,后者可以通过财务费用减少利润;因此,公司在降低负债率方面,应当重点减少有息负债,而不是无息负债,这对于利润增长或扭亏为盈具有重大意义。

有时,在揭示公司偿债能力方面,有息负债比率这一指标要比股东权益比率更富有意义。

有息负债率计算公式?

其计算公式为:(短期借款+1年内到期的长期负债+长期借款+应付债券+长期应付款)/总资产×100%。

其中的会计逻辑是,首先将负债合计一分为二,那些依照负债契约不产生利息的负债为无息负债,那些依照负债契约产生利息的负债为有息负债;无息负债与有息负债对利润的影响是完全不同的,前者不直接减少利润,后者可以通过财务费用减少利润;因此,公司在降低负债率方面,应当重点减少有息负债,而不是无息负债,这对于利润增长或扭亏为盈具有重大意义。

有时,在揭示公司偿债能力方面,有息负债比率这一指标要比股东权益比率更富有意义。

偿债周期的计算方法是什么?

偿债周期=生息负债/(利润总额+折旧+摊销+财务费用) 生息负债=短期借款+应付票据+长期借款+一年内到期长期借款 偿债周期 是指从举借债务开始,直至完全偿还债务为止,所经历的时间,为一个偿债周期。通常由债权、债务双方,根据债务方偿债能力共同订立。还款方式通常为按揭分期偿还。 偿债能力 偿债能力是指企业偿还各种债务的能力。企业的负债按偿还期的长短,可以分为流动负债和长期负债两大类。其中,反映企业偿付流动负债能力的是短期偿债能力。短期偿债能力由以下几个方面决定:

1.企业的经营能力 经营能力强,相应获取利润的能力也高,对短期偿债的能力也强

2.企业流动资产结构及其流动性 流动资产越大,短期的偿债能力也越强。 但同时如果是存货流动资产,由于其变现能力较差,短期偿债能力也大打折扣 如果应收帐款和存货周转速度占比较大,则变现能力强,短期偿债也强

3.企业流动负债结构 负债偿还中现金比例高低 如何短期借款,应缴款项较大,由对现金需求较大,影响企业偿债 如果预收货款占比较大,由有足够的存货付款

4.企业的信用等级

5.企业的融资能力

nis算法是什么?

nis的算法是:NIS(净利差)=生息资产平均利率-计息负债平均利率。

净利差是一个很简单的指标,而净息差是一个收益率类的指标,两者既有区别也有联系我们通过净息差的变化去反推究竟是什么因素导致了净息差的变化,这种变量因素是一次性的还是持久性的?

到此,以上就是小编对于生息负债项目有哪些的问题就介绍到这了,希望介绍的4点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17