大家好,今天小编关注到一个比较有意思的话题,就是关于ppp项目举债的问题,于是小编就整理了3个相关介绍的解答,让我们一起看看吧。

ppp项目两个论证是什么?

PPP项目前期需要做两报告一方案,两报告是指财政承受能力论证报告和物有所值论证报告。

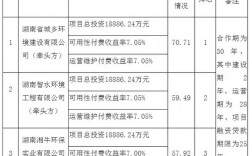

物有所值评价报告的目的是评价项目采用PPP模式运作和传统的政府投资运营哪个更具备优势和价值,在项目全生命周期哪个更具有优势。财政承受能力评价是指合理评价当地政府的财政承受能力,能否支撑PPP项目合作所需要的支出,一般控制在一般公共预算收入的10%以内,否则不具备支撑PPP合作的条件,也就是不能让政府借PPP合作模式变相举债。

PPP中的“两评”是指PPP项目准备阶段的“财政承受能力评价”和“物有所值评价”。

一.“财政承受能力评价”:

2015年4月,财政部发布了《政府和社会资本合作项目财政承受能力论证指引》(财金[2015]21号),做出了对全国PPP项目进行财政承受能力评估的部门规定。贯彻财政承受能力评估制度,是对PPP政策最有力的支撑和保护。

通过评估论证,会产生“通过论证项目”和“未通过论证项目”。政府对通过论证的项目将切实承担起公共财政的支付责任,包括股权投资、运营补贴、风险承担、配套投入等等。这表明各级政府对PPP项目的建设负责任的态度,要合作就要把项目需要的财政支持和财政可能的支付能力算好账、说清楚,以确保项目财政资金支持到位和项目的长期安全运行。

财政承受能力论证工作流程主要包括四个方面:

1、识别需要财政支出的项目;

2、测算财政支出的数额;

3、评估今后年度财政支出影响(承受能力);

4、信息披露。

通过以上四步流程后,可最终统筹处理好当期与长远关系,严格控制PPP项目财政支出规模和风险,保证PPP项目的可持续发展。

企业化解债务风险主要措施和方案?

企业化解债务风险的主要措施和方案可以包括以下几点:

1. 制定合理的债务管理策略:企业应根据自身经营状况和发展需求制定合理的债务管理策略,包括合理控制债务规模、债务结构、偿债能力等,确保不过度借债,避免债务风险。

2. 多种融资渠道的有效利用:企业应积极寻找和利用多种融资渠道,如银行贷款、发行债券、股权融资等,以分散债务风险,降低融资成本。

3. 加强财务管理能力:企业应建立健全的财务管理体系,加强对财务状况的监控和预警,及时识别和应对债务风险,确保及时偿还债务。

4. 加强与债权人的沟通和合作:企业应与债权人保持良好的沟通和合作,及时向债权人报告企业的经营状况和偿债能力,并积极寻求债权人的支持和理解,争取更好的债务条件。

10号文规范什么意思?

相关部委出台一系列相关政策,包括10号文,基本上都是对具体操作问题的回复,同时继续肯定PPP的重要意义,它反映出了财政等部门对目前形势下存在问题的关切。如今国内经济面临的问题不少,国家需要多种政策工具配合使用。作为PPP从业者,我认为PPP还有更多积极意义待挖掘,它的作用远超过目前政策所传达出的。如果PPP运用的好,可以起到基础设施补短板和化解政府债务的双重作用,更深层次的解决城市建设管理的质量和效率问题。

第二,继续强调PPP需规范发展。

从2017年的《关于进一步规范地方政府举债融资行为的通知》(财预〔2017〕50号)、《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》(财办金〔2017〕92号),2018年的《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知》(财金〔2018〕23号)、《关于进一步加强政府和社会资本合作(PPP)示范项目规范管理的通知》(财金〔2018〕54号)到今年出台的10号文,“规范”是出现频率最高的,是文件的关键词。

至于规范发展的要求,本是PPP政策题中之义,本该做到的,如果不是问题不断,根本不需要强调。从这个角度看,财政部门反复强调怎么能和打压挂钩呢?当然确实也存在部分前期没说,后期又限制的情况,如资本金穿透管理等,这不是地方政府的责任和问题。

我认为“规范”这个词很有意思,它具有疏、堵双重属性。对于大手大脚、自由惯了的地区,它是不希望被规范管理的;对于蹑手蹑脚、没想法的地区,它如果不被规范管理就不知道该干什么。这些PPP的发展现状,无疑暴露了管理层在指导操作层面所面临的两难困境。

到此,以上就是小编对于ppp违规举债的问题就介绍到这了,希望介绍的3点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17