大家好,今天小编关注到一个比较有意思的话题,就是关于互斥项目 npv的问题,于是小编就整理了4个相关介绍的解答,让我们一起看看吧。

npv法的优缺点?

(1)npv法的优点:

①考虑了货币的时间价值;

②考虑了全过程的净现金流量;

③考虑了投资风险。

(2)npv法的缺点:

①净现金流量测量和确定折现率比较困难;

②不能反映投资项目的实际收益水平,取决于对未来现金流的预期;

③当互斥项目投资额不等,或者效益期限不同时,仅用净现值法难以确定其优劣。

投资分析中内部收益率法(IRR)与净现值法(NPV)的优缺点和各自的适用范围?

净现值法在任何条件下都适用,并且npv考虑到了资金的时间价值。

irr不能区分项目是投资的还是融资的;irr不能反应资金规模,比如投资100元回报率1%、投资1元回报率50%;irr不能区分资金的时间序列;irr算出来的结果可能有重根或无解。

以下情况只能用Npv:现金流方向变化两次及以上;互斥项目的初始投资不同;互斥项目现金流的时间序列不同。

Npv大于0时,可以判断出项目盈利。irr大于等于项目的资本成本或目标报酬投资率时,可以判断项目盈利。两项目比较,选取内含报酬率较大的。

互斥的项目可以用内含报酬率法吗?

互斥的项目可以用内含报酬率法,因为内含报酬率克服了净现值法绝对数的缺陷,能够客观的评价每个项目,在项目存续期内获得的回报,所以内含报酬率法应用范围极其广泛,如果互斥的项目用净现值法,那么,很难进行决策与比较,投入不同净现值回报就不同,但内含报酬率就可以以相对数的结果显示。

什么时候用差额净现值法?

所谓的差额,就是甲和乙现金流量的差别,一般是两个项目的相关流量相减,根据目的不一样,算的现金流量也是不同的,

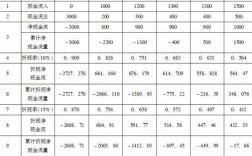

用你这个例子延伸一下,甲项目建设期一年,原始投入100万,运营期4年,每年净利润50万

乙项目原始投入80万,运营期5年,每年净利润40万,折现率10%

用“甲-乙”

o时点的初始流量差额=-100-(-80)=-20

第一年流量=0-40=-40

第二年-第五年=50-40=10

差额npv就是把每一年的差额现金流量用折现率折现:

△npv=-20-40/(1+10%)+10*(p/a,10%,4)/(1+10%)=-20-36.37+34.46=-21.91

这个一般是用于寿命相同的互斥项目的比较,如果△npv>0,那么被减数方案可行,反之减数方案可行。例子里,甲-乙<0,那就是乙方案可行。

到此,以上就是小编对于互斥项目npv和irr矛盾的问题就介绍到这了,希望介绍的4点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17