大家好,今天小编关注到一个比较有意思的话题,就是关于ppp项目财政收入的问题,于是小编就整理了3个相关介绍的解答,让我们一起看看吧。

ppp项目审计要点?

1、PPP项目决策阶段审计要点

(1)决策程序审计,审计PPP项目决策方案是否经过分析、选择、评价、实施、控制等过程,审查项目是否以'明股实债'的变相融资为目的BT模式包装为PPP模式情况。

(2)可行性报告审计,审计PPP项目的市场预测的准确性,主要是审计拟建PPP项目的规模、产品方案是否符合实际需要,市场预测、价格分析、产品竞争能力、分析是否正确合理。

(3)建设项目投资估算审计,审计PPP项目投资估算和资金的筹措,审计建设资金安排是否合理、估算和概算内容是否完整、指标选用是否合理、资金有无正常的来源渠道、贷款有无偿还能力、投资回收期是否正确等。

(4)对于采用TOT模式的PPP项目,政府以存量资产出资入股组建项目公司的,审查政府或相关部门是否依法对资产价值进行评估,是否合理确定价值,是否存在公共资产贱卖或流失的情况。

2、PPP项目建设阶段审计要点

(1)PPP项目设计阶段重点审计的内容有:一是审计设计方案是否符合国家有关规定,设计方案的规划指标是否符合规划要求;二是应择优施行限额设计,审计限额设计的投资限额是否为投资估算中的建筑安装工程费用;三是设计总概算是否在投资估算范围内。

(2)PPP项目招投标阶段的审计,主要审查其招标程序、评标办法是否合理、符合有关规定。应审核投标人在投标过程中是否运用了不平衡报价,不平衡报价会导致'低价中标,高价结算'。在招投标阶段的审计除了审计招投标行为是否规范外,还应审计施工合同,应重点审查合同所涉及的内容是否合法,有无损害国家和社会公共利益。

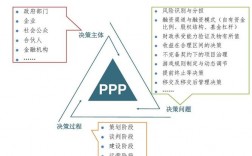

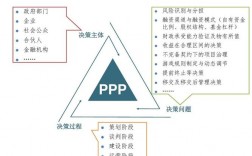

ppp两评流程?

PPP中的“两评”是指PPP项目准备阶段的“财政承受能力评价”和“物有所值评价”,是PPP操作流程中必不可少的重要内容。

财政部《政府和社会资本合作项目财政管理暂行办法》(财金2016【92】号)文明确规定,为保证PPP项目全生命周期规范实施、高效运营,“各级财政部门应当加强与行业主管部门的协同配合,共同做好项目前期的识别论证工作。”

“政府发起PPP项目的,应当由行业主管部门提出项目建议,由县级以上人民政府授权的项目实施机构编制项目实施方案,提请同级财政部门开展物有所值评价和财政承受能力论证。”

“社会资本发起PPP项目的,应当由社会资本向行业主管部门提交项目建议书,经行业主管部门审核同意后,由社会资本编制项目实施方案,由县级以上人民政府授权的项目实施机构提请同级财政部门开展物有所值评价和财政承受能力论证。”

此前,财政部财金〔2014〕113号文《政府和社会资本合作模式操作指南(试行)》也规定:为确保财政中长期可持续性,财政部门应根据项目全生命周期内的财政支出、政府债务等因素,对部分政府付费或政府补贴的项目,开展财政承受能力论证,每年政府付费或政府补贴等财政支出不得超出当年财政收入的一定比例。

市政ppp项目怎么收益?

城市道路以及污水治理、垃圾回收站等项目属于政府公益性基础设施建设,企业受益一般通过政府分期回购或者政策性补偿来获得收益。 这种项目就比较考量当地政府的公共预算财政收入了。

到此,以上就是小编对于ppp项目财政收入包括哪些的问题就介绍到这了,希望介绍的3点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17