大家好,今天小编关注到一个比较有意思的话题,就是关于项目的投资回收期的问题,于是小编就整理了4个相关介绍的解答,让我们一起看看吧。

项目回收期,如何计算?

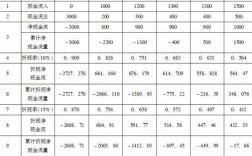

静态投资回收期可根据现金流量表计算,其具体计算又分以下两种情况:

1)项目建成投产后各年的净收益(即净现金流量)均相同,则静态投资回收期的计算公式如下:P t =K/A

2)项目建成投产后各年的净收益不相同,则静态投资回收期可根据累计净现金流量求得,也就是在现金流量表中累计净现金流量由负值转向正值之间的年份。其计算公式为:

P t =累计净现金流量开始出现正值的年份数-1+上一年累计净现金流量的绝对值/出现正值年份的净现金流量

(2)评价准则

项目回收期的计算方法如下

1,投资回收期(年)=投资总额÷年现金净流量

2、若各年的现金净流量不相等:

投资回收期(年)=n+(第n年年末尚未收回的投资额/第n+1年的现金净流量)

投资回收期法是指收回全部投资所需要的时间。

项目回收期计算公式?

项目建成投产后各年的净收益(即净现金流量)均相同,则静态投资回收期的计算公式如下:P t =K/A。

项目建成投产后各年的净收益不相同,则静态投资回收期可根据累计净现金流量求得,也就是在现金流量表中累计净现金流量由负值转向正值之间的年份。其计算公式为:

P t =累计净现金流量开始出现正值的年份数-1+上一年累计净现金流量的绝对

如何计算投资回收期?

计算公式:静态投资回收期可根据现金流量表计算,其具体计算又分以下两种情况:

1)项目建成投产后各年的净收益(即净现金流量)均相同,则静态投资回收期的计算公式如下:Pt=K/A2)项目建成投产后各年的净收益不相同,则静态投资回收期可根据累计净现金流量求得,也就是在现金流量表中累计净现金流量由负值转向正值之间的年份。其计算公式为:Pt=累计净现金流量开始出现正值的年份数-1+上一年累计净现金流量的绝对值/出现正值年份的净现金流量评价准则:将计算出的静态投资回收期(Pt)与所确定的基准投资回收期(Pc)进行比较:l)若Pt≤Pc,表明项目投资能在规定的时间内收回,则方案可以考虑接受;

2)若Pt>Pc,则方案是不可行的。投资回收期就是使累计的经济效益等于最初的投资费用所需的时间。投资回收期就是指通过资金回流量来回收投资的年限。标准投资回收期是国家根据行业或部门的技术经济特点规定的平均先进的投资回收期。追加投资回收期指用追加资金回流量包括追加利税和追加固定资产折旧两项。

项目回收期如何计算?

1)项目建成投产后各年的净收益(即净现金流量)均相同,则静态投资回收期的计算公式如下:P t =K/A

2)项目建成投产后各年的净收益不相同,则静态投资回收期可根据累计净现金流量求得,也就是在现金流量表中累计净现金流量由负值转向正值之间的年份。其计算公式为:

P t =累计净现金流量开始出现正值的年份数-1+上一年累计净现金流量的绝对值/出现正值年份的净现金流量

到此,以上就是小编对于项目的投资回收期怎么算的问题就介绍到这了,希望介绍的4点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17