大家好,今天小编关注到一个比较有意思的话题,就是关于项目贷款风险防范的问题,于是小编就整理了3个相关介绍的解答,让我们一起看看吧。

银行贷款风险的防范措施有哪些?

银行贷款风险防范措施有以下几点:

1、加强准入管理。在授信环节,做到科学核定总量、明确区分种类、严格遵循权限;在用信环节,做到深入调查、详细审查、充分审议、严格审批,提出行之有效的限制条件和管理措施;在审查环节,探索建立独立审查制度、审查合议制度、审查咨询制度以及审查监理制度。对正常贷款,以加强维护和深度开发为主,持续提供优质高效的服务和信用便利;对关注贷款,密切关注不利因素的变动趋势,确保担保的有效性和充足性,抓住客户资产变现、对外融资、改制重组、经营改善等时机相机退出;对可疑贷款,果断、依法强制清收。

2、加强预警监控。风险预警是防范信贷风险的一项重要举措。良好的预警机制,可以前移风险关口,达到早发现、早预警、早处置的效果。要实现“多渠道”预警,创新信贷风险监测预警手段,综合运用信贷管理系统、专业统计报表以及各类媒体获取风险信息和数据,构建风险监测预警信息系统,形成“多角度观察、多方面分析、多渠道传递”的工作局面。要实现“零距离”预警,建立和完善科学的监测指标体系,提高监测的真实性、时效性、准确性。

3、加快信贷调整。市场经营条件下常盛不衰的企业不多,有前瞻性地加大信贷退出力度,才能有效防止信贷资产质量恶化。在客户退出上,要切实实现“三个转变”:一是由事实风险退出向潜在风险退出转变。前移风险关口,动态跟踪各类贷款迁徙变化趋势,提高对发展趋势的预见性。二是由被动性退出向主动性退出转变。统筹规划,尽早打算,通过催收、核销、审批控制等手段,主动压缩规模小、效益低、前景差、风险高的企业贷款余额。三是由战术性退出向战略性退出转变。信贷结构调整不能操之过急,必须掌控好节奏和力度,防止在退出中形成不良。

银行贷款风险的防范措施包括哪些呢?

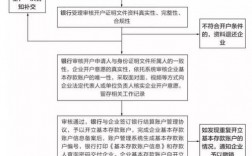

银行贷款风险的防范措施简而言之,就是做好三方面工作,即贷前审查、贷中审批和贷后管理:

1、贷前审查,要做好客户准入,即哪些行业、哪些客户可以做业务,可以做业务的行业和客户的主要风险点在哪里,银行可以承担的风险是多少,具体就是做好客户信用评级、额度授信工作;

2、贷中审批,要做好贷款发放前的审批工作,客户的贷款申请,是否有真实合法有效的用途,还款来源是否充分可靠,做好相关担保手续,用款条件是否均已落实,形式要件和实质要件都齐备时,才可以审批发放信贷资金;

3、贷后管理,即做好贷款发放后的持续跟踪管理,监督客户的资金使用是否符合银行信贷要求,对于违规使用的情况,要求客户及时落实整改,如果客户违约或其他危及银行信贷资金的情况,银行有权采取保全措施,并根据具体情况可以要求客户提前归还贷款,或者处置担保物,或者直接向法院起诉。

如何应对项目融资的风险?

1、信用风险。在项目融资中,即使对借款人、项目发起人有一定的追索权,贷款人也应评估项目参与方的信用、业绩和管理技术等,因为这些因素是贷款人依赖的项目成功的保证。

2、完工风险。超支风险、延误风险以及质量风险是影响项目竣工的主要风险因素,控制它们的方法通常由项目公司利用不同形式的“项目建设承包合同”和贷款银行利用“完工担保合同”或“商业完工标准”来进行。

3、生产风险。降低这种类风险可以通过一系列的融资文件和信用担保协议来实施。针对生产风险种类不同,设计不同的合同文件。对于能源和原材料风险,可以通过签订长期的能源和原材料供应合同,加以预防和消除。对于资源类项目所引起的资源风险,可以利用最低资源覆盖比率和最低资源储量担保等加以控制。对于生产风险中的技术风险,贷款银行一般要求项目中所使用的技术是经过市场证实的成熟生产技术,是成功合理并有成功先例的。

4、市场风险。市场风险贯穿于项目始终。在项目筹划阶段,投资方应做好充分的市场调研和市场预测,减少投资的盲目性。在项目建设和经营阶段,项目应该签订长期的原材料供应协议,产品销售协议等。项目公司还可以争取获得其他项目参与者,如政府或当地产业部门的某种信用支持来分散项目的市场风险。在一定程度上,市场风险是产供销三方均要承担的。

5、金融风险。对于金融风险的控制主要是运用一些传统的金融工具和新型的金融衍生工具。传统的金融风险管理上是根据预测的风险,确定项目的资金结构。新型的金融衍生工具可采用远期合同、掉期交易、交叉货币互换等方式。

到此,以上就是小编对于项目贷款风险防范措施的问题就介绍到这了,希望介绍的3点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17