大家好,今天小编关注到一个比较有意思的话题,就是关于ppp项目产出说明案例的问题,于是小编就整理了2个相关介绍的解答,让我们一起看看吧。

ppp项目实施细则?

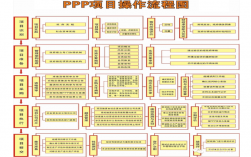

政府和社会资本合作项目财政管理暂行办法

2016年9月24日,财政部以财金〔2016〕92号印发《政府和社会资本合作项目财政管理暂行办法》。该《办法》分总则、项目识别论证、项目政府采购管理、项目财政预算管理、项目资产负债管理、监督管理、附则7章40条,由财政部负责解释,自印发之日起施行。

通知

财政部关于印发《政府和社会资本合作项目财政管理暂行办法》的通知

财金〔2016〕92号

各省、自治区、直辖市、计划单列市财政厅(局),财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处,新疆生产建设兵团财务局:

根据《预算法》、《政府采购法》及其实施条例、《企业国有资产法》、《国务院办公厅转发财政部 发展改革委 人民银行关于在公共服务领域推广政府和社会资本合作模式指导意见的通知》(国办发〔2015〕42号),为加强政府和社会资本合作项目财政管理,规范财政部门履职行为,保障合作各方合法权益,现印发《政府和社会资本合作项目财政管理暂行办法》。请遵照执行。

财政部

2016年9月24日

暂行办法

ppp项目和专项债区别?

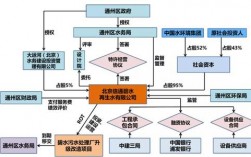

1.实施主体不同 PPP模式的投资、融资、建设、运营主体为项目公司(社会资本方独资或控股设立),专项债项目的实施主体则是政府职能部门(有些运营主体为事业单位,如学校、医院、博物馆等),承担的主要角色通常为项目立项主体和申债主体。 对于实施主体的不同,专项债项目更倾向于建设方面,相较于运营方面,PPP模式更强调绩效考核下的项目产出,社会资本方长期从事经营类项目的运营工作,因此PPP更有利于经营类项目长期运营管理效率的提升。

2.审核机制不同 专项债遵循“逐级上报,审批下发”的原则,流程较简单,效率高,且申请周期短。PPP项目需进行财政承受能力论证,物有所值评价,实施方案论证批复、项目入库、社会资本方招标、PPP项目合同谈判、项目公司设立及管理架构构建等。

项目和专项债二者主要区别:

1.实施主体不同。

2.运作流程不同。

3.资金支出科目不同。

4.项目收益要求及政府支出额度不同。

PPP项目和专项债(专项建设债券)是两种不同的融资方式,它们的主要区别在于发行主体、融资目的、投资回报和风险等方面。

1. 发行主体:

PPP项目是指政府和社会资本合作的项目,即政府和私营部门合作投资、建设和运营基础设施和公共服务项目。PPP项目的融资方式通常由政府和社会资本共同出资,政府通过PPP项目公司或政府授权的机构进行融资。

专项债是指政府发行的债券,用于支持特定领域的建设和发展。专项债的发行主体是政府,融资资金主要用于政府主导的项目,如基础设施建设、公共服务等。

2. 融资目的:

PPP项目旨在引入社会资本参与公共服务领域的建设和运营,提高公共服务质量和效率,降低政府负担。PPP项目的融资目的主要是为了满足公共服务的资金需求,同时推动基础设施和公共服务的改革和创新。

专项债的融资目的是为了支持特定领域的建设和发展,如基础设施建设、环境保护、产业升级等。专项债的发行有助于弥补政府财政资金的不足,促进经济社会发展。

到此,以上就是小编对于ppp项目产出说明案例分析的问题就介绍到这了,希望介绍的2点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17