大家好,今天小编关注到一个比较有意思的话题,就是关于计入存货成本的项目的问题,于是小编就整理了4个相关介绍的解答,让我们一起看看吧。

与存货相关的成本包括几种?分别是什么?

存货成本包括购买价格,支付的运费,装卸费,关税等应记入存货成本的税金(不包括进项税),其他费用(使存货到达指定场所支出的其他费用,还有加工成本,包括人工和制费(此项批半成品、在产品和产成品)。

生产成本科目的余额应列入什么项目?

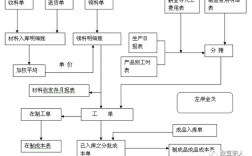

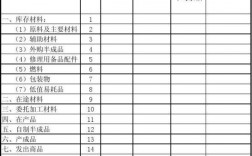

"生产成本”科目的余额应列入资产负债表中存货项目。资产负债表中存货项目应包括: 产成品、在产品、在途物资、原材料、包装物、低值易耗品、自制半成品、库存商品、委托加工物资、委托代销商品、生产成本、劳务成本、存货跌价准备(作为减项)等,还有材料采购、材料成本差异,采用零售价核算存货的企业,还应增设“商品进销差价”科目,也包含在存货项目中。生产成本账户:

1、账户性质:成本类账户。

2、账户用途:核算企业进行工业性生产,包括生产各种产品、自制材料、自制工具、自制设备等所发生的各项费用,确定产品实际成本。生产成本主要包括直接材料费、直接人工费、制造费用等。

3、账户结构:借方记增加,登记因生产成品发生的全部费用;贷方记增加,登记已完工入库产品的实际成本;期末余额在借方,表示尚未完工的在产品的实际生产成本。

4、明细账户:按基本生产和辅助生产设二级账,再按成本核算对象设置明细账。

企业生产成本科目的余额表示企业生产过程中正在生产的产品的成本。根据企业会计准则的规定,不论是原材料、燃料、低值易耗品、周转材料、包装物,还是产成品、半成品和在产品都属于企业的存货,因此,企业生产成本科目的余额,企业会计人员在编制资产负债表及其存货明细表时,把生产成本科目的余额填列到存货项目中。

库存品算成本吗?

库存品算成本。

库存成本=订货成本+购入成本+库存持有成本+缺货成本+物流成本。

库存成本是在整个库存过程中所发生的全部费用。

包括:

(1)订货成本。

(2)购入成本,即用于购买或生产该产品所支出的费用,与购买量或生产量有关。

(3)库存持有成本,即为保持存货而发生的成本,通常指货物从入库到出库期间所发生的成本。

(4)缺货成本。

(5)物流成本,即货物从供应商处运到仓库,以及从仓库运到用户手中所需的成本,也可合并到前述的(1)与(2)中。

扩展资料随库存量增加而上升的费用:

存货成本包含增值税吗?

一、增值税不计入存货成本,因为增值税属于价外税,不能计入成本中。二、具体会计分录是:

借:库存商品等应交税费-应交增值税-进项税贷:银行存款等三、存货成本的构成:

1、商品购买时的发票价格(价目表价格扣除商业折扣)减去购货折扣;

2、商品在运输中由买方负担的运费、保险费、税款支出和在途正常损耗等;

3、处理费用,例如对运输中弄皱的衣服重新加以烫平的费用。四、增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。

实行价外税,也就是由消费者负担,有增值才征税没增值不征税。增值税根据销售商品或劳务的销售额,按规定的税率计算出销售税额,然后扣除取得该商品或劳务时所支付的增值税款,也就是进项税额,其差额就是增值部分应交的税额。

到此,以上就是小编对于计入存货成本的项目有的问题就介绍到这了,希望介绍的4点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17