大家好,今天小编关注到一个比较有意思的话题,就是关于非经常性损益项目的问题,于是小编就整理了3个相关介绍的解答,让我们一起看看吧。

非经常性损益项目有哪些?

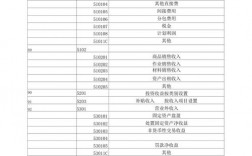

非性损益类包括的项目有

(1)交易价格显失公允的关联交易导致的损益;

(2)处理下属部门、被投资单位股权损益;

(3)资产置换损益;

(4)政策有效期短于3年,越权审批或无正式批准文件的税收返还、减免以及其他政府补贴;

(5)比较财务报表中会计政策变更对以前期间净利润的追溯调整数;

(6)中国证监会认定的其他非经常性损益项目。公司在编报招股说明书、定期报告或申请发行新股的材料时,应将上述项目作为非经常性损益处理。

哪些属于非经常性损益?

非经常性损益这一概念是证监会在1999年首次提出的,当时将其定义为:公司正常经营损益之外的一次性或偶发性损益。《问答第1号》则指出:非经常性损益是公司发生的与经营业务无直接关系的收支;以及虽与经营业务相关,但由于其性质、金额或发生频率等方面的原因,影响了真实公允地反映公司正常盈利能力的各项收支。

非经常性损益有处理长期股权投资,固定资产等产生的损益;各种形式的政府补贴;委托投资损益;债务重组损益。

非经常性损益在报表哪?

公司在对非经常性损益项目进行信息披露时,应该在利润表下面以补充资料的形式,同时在披露公司的净资产收益率和每股收益财务指标时,应该在主营业务利润、营业利润和净利润的基础上,以扣除非经常性损益后的净利润。

非经常性损益是指公司发生的与经营业务无直接关系,以及虽与经营业务相关,但由于其性质、金额或发生频率,影响了真实、公允地反映公司正常盈利能力的各项收入、支出。

非经常性损益在报表特别是企业的利润表,当中体现。

到此,以上就是小编对于非经常性损益项目包括哪些的问题就介绍到这了,希望介绍的3点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17